Ou comment LUCIOLE a dompté le mystère du débit-crédit à coup de galettes bretonnes.

Chez LUCIOLE, la compta, au départ, on en avait une conception à peine plus évoluée que le fameux carnet du lait. Tu notes tes entrées, tes dépenses, et tu croises les doigts pour que les encaissements tombent au bon moment, histoire d’éviter les transitoires.

Et puis on s’est dit qu’à un moment, si on voulait éviter que nos futurs investisseurs s’arrachent les cheveux, il allait falloir s’y mettre. Alors on s’est lancé, accompagnés de succulentes galettes bretonnes maison et de quelques bouteilles de cidre.

Débit ? Crédit ?C’est quoi cette histoire d’actif qui augmente quand on débite ?

On a découvert que la comptabilité est un univers en soi, avec des conventions qui peuvent sembler totalement absurdes au premier abord — même, ou plutôt surtout, pour un esprit scientifique et logique. Ainsi des comptes d’actifs qui augment au débit et diminuent au crédit. En gros quand on paie une facture c’est la colonne crédit qui augmente. Hein ? 🤯

Après plusieurs lectures, une deuxième tournée de galettes, et un bon moment de solitude face à notre tableau Excel, on a fini par avoir ce petit moment magique, le fameux « ah-ah ! » :

💡 En fait, c’est simple ! C’est tout simplement parce qu’on n’est pas la banque. Notre débit, c’est ce que la banque nous doit. Notre crédit, c’est ce qu’on doit à d’autres. Simple… une fois qu’on l’a compris.

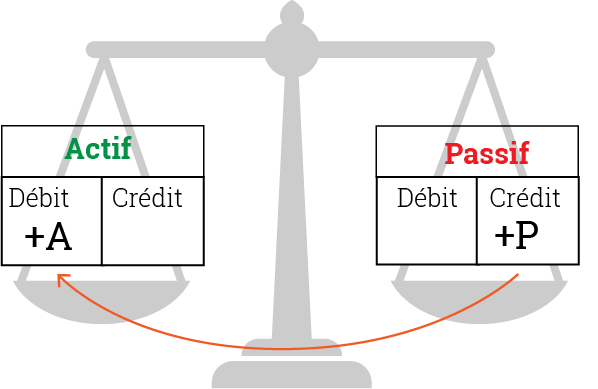

Un exemple tiré de Initiation à la comptabilité

Où le principe de la méthode comptable y est très bien décrit au Chapitre 5 . Et où on voit tout d’abord que certaines opérations sont sans influence sur le résultat.

C’est le cas, par exemple:

- lorsque qu’on achète une photocopieuse à crédit. On parle alors techniquement d’apport de fonds.

- ou lorsqu’un emprunt sert à rembourser une dette envers un autre créancier, par exemple des prêteurs. On parle dans ce cas de permutations dans les comptes de passif.

Question: devines au quel de ces 2 cas l’illustration ci-contre se rapporte.

Nos ressources préférées pour s’y mettre

Pour apprendre efficacement, on te recommande vivement deux ouvrages fondés sur le droit et les usages comptables en Suisse, tous deux publiés par les Éditions LEP Loisirs et pédagogie.

📘 Plan comptable suisse PME – Herbert Mattle, Markus Helbling, Dieter Pfaff

https://www.editionslep.ch/plan-comptable-suisse-pme-conf

dont on peut trouver un extrait ici:

https://www.editionslep.ch/media/pdf/935168.pdf

📘 Initiation à la comptabilité – Patrick Gianni Rima – l’ouvrage destiné aux élèves de la voie prégymnasiale option « Économie et droit » des Éditions LEP Loisirs et pédagogie

https://www.editionslep.ch/initiation-a-la-comptabilite-conf

Autre ressource utile

🧭 Le site internet de l’association Swiss Accounting (version romande), est une mine d’infos : on y trouve de nombreuses ressources très claires sur la comptabilité et la fiscalité, toujours en lien avec le droit suisse.

Et tant qu’à faire, autant bien faire et télécharger la version officielle du Plan comptable pour PME recommandé par admin.ch.

En conclusion

Le rôle d’une comptabilité est de garder la trace de toutes les opérations financières se déroulant au sein d’une entreprise. Puis par la suite, de les analyser pour en tirer les informations utiles.

Oui, ça commence à causer sérieux par ici. On a presque fini les galettes au sarrasin. On ne prétend pas devenir expert·es demain. Mais comprendre un peu mieux comment ça fonctionne, ça change tout.